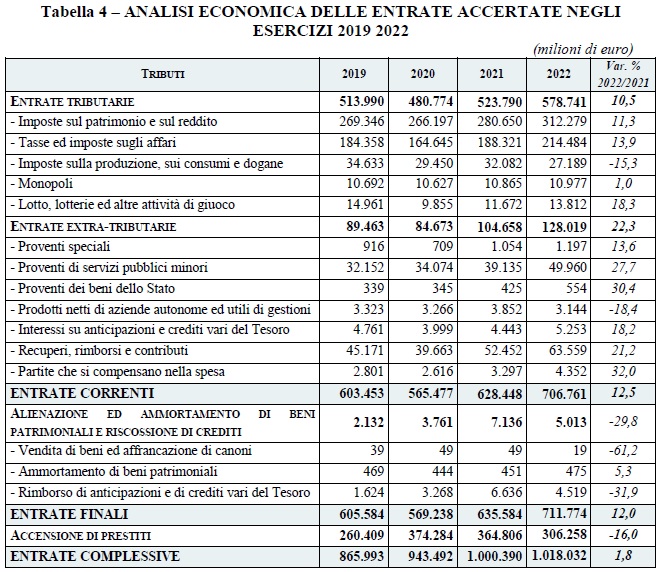

“Sulla base di una sintetica analisi del confronto 2021-2022 relativo all’andamento delle entrate finali accertate, si sottolinea principalmente l’aumento delle entrate tributarie (+55 miliardi), che si sono attestate a 578,7 miliardi nel 2022, superiori rispetto alla previsione iniziale di bilancio (che indicava entrate tributarie per 565,2 miliardi). Tra queste rilevano le maggiori entrate derivanti dalle imposte sul patrimonio e sul reddito (+31,6 miliardi rispetto al 2021), dalle tasse ed imposte sugli affari (+26,2 miliardi) e dai proventi da lotto, lotterie ed altre attività di giuoco (+2,1 miliardi), a fronte di un minor gettito delle imposte sulla produzione, sui consumi e dogane (-4,9 miliardi)”. E’ quanto si legge nel dossier “Rendiconto 2022 – Assestamento 2023“, realizzato dal Servizio Studi e dal Servizio Bilancio del Senato e dal Servizio Studi della Camera, con riferimento al Rendiconto 2022.

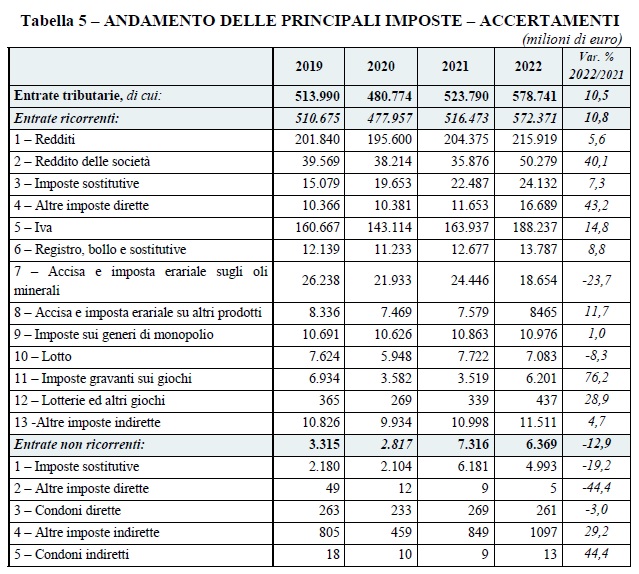

“Il settore dei giochi – prosegue il dossier – è complessivamente in incremento, con un aumento del 76% del gettito delle imposte gravanti sui giochi medesimi“.

“Nel referto al Parlamento sul rendiconto 2022 – evidenzia il dossier – la Corte dei conti ha dedicato una specifica parte alla trattazione delle problematiche emerse in relazione alle procedure di contabilizzazione, sia delle entrate che delle spese (in particolare, nei Tomi I (Entrate) e II (Spese) del Volume III del Referto). (…) Dalle analisi condotte più in dettaglio sui dati sottostanti – prosegue il dossier -, è emerso che le minori entrate di competenza rispetto alle previsioni iniziali sono concentrate, nell’ambito del titolo I, in otto capitoli/articoli:1203 art. 4 (IVA riscossa a mezzo ruoli), 1409 art.1 (accisa sui prodotti energetici, loro derivati e prodotti analoghi riscossa in via ordinaria), 1023 art.1 (IRPEF da riscuotersi mediante ruoli), 1801 art.2 (proventi derivanti dal gioco del lotto e dagli altri giochi numerici a quota fissa), 1033 art.1 (entrate sostitutive delle imposte sui redditi sulle rivalutazioni dei beni aziendali iscritti in bilancio e sullo smobilizzo dei fondi in sospensione di imposta), 1026 art.18 (ritenute sui proventi delle quote di organismi di investimento collettivo in valori mobiliari di diritto estero) e 1024 artt.1 e 4 (IRES – versamenti dovuti a seguito del controllo automatizzato e formale delle dichiarazioni e da riscuotersi mediante ruoli), per un importo di -25.447 milioni. La Corte certifica poi il permanere di incongruenze contabili intrinseche (ossia nell’ambito del documento medesimo e non attraverso riscontri e verifiche con altri dati) al Rendiconto delle entrate, in particolare riguardanti l’emergere di riaccertamenti o insussistenze (a seconda che siano valori positivi o negativi) in contabilità residui”.

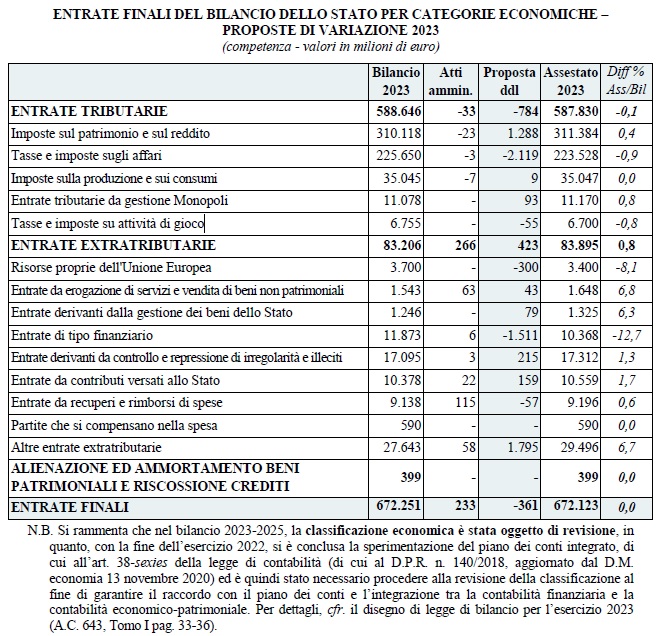

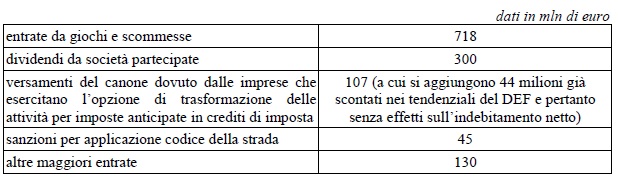

In seguito il dossier si concentra sull’Assestamento 2023: “Per le entrate extratributarie – si legge – le proposte indicano, nel complesso, un incremento di 423 milioni di euro, dovuto, in particolare, alle entrate derivanti dal settore delle scommesse e dei giochi, principalmente lotterie (+718 milioni), ai maggiori dividendi da versare da parte delle società a partecipazione pubblica (+300 milioni) e ai rimborsi ottenuti dall’Ue per le spese sostenute per i vaccini (+896 milioni). Vanno peraltro considerati i minori versamenti connessi agli utili conseguiti da parte di Banca d’Italia nell’esercizio 2022 (-2,7 miliardi) e all’adeguamento delle risorse proprie tradizionali riscosse per conto dell’Unione europea (-300 milioni di euro)”.

“Le entrate extra-tributarie – chiarisce il dossier – aumentano complessivamente di 423 milioni di euro in termini di competenza, mentre solo marginale (-15 milioni) è la riduzione prevista in termini di cassa. Rispetto alle previsioni tendenziali aggiornate con il DEF e quindi con effetti sull’indebitamento netto, per le previsioni assestate rilevano sull’aumento previsto:

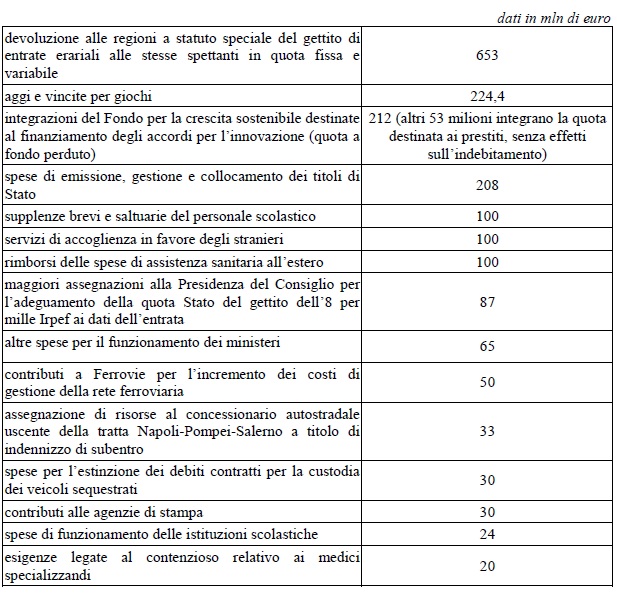

(…) Per quanto riguarda le Spese, le variazioni proposte con il disegno di legge di assestamento sono di diminuzione in misura pari a 368 milioni di euro in termini di competenza e a 2.709 milioni in termini di cassa. Le variazioni in aumento degli stanziamenti con effetto sull’indebitamento (in quanto ulteriori rispetto a quelle disposte per allineamento delle dotazioni di bilancio alle previsioni tendenziali del DEF) riguardano:

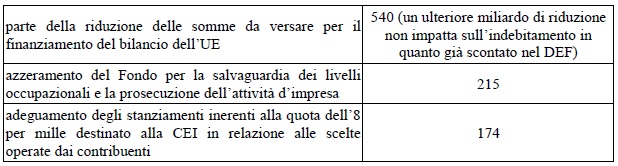

Tra le riduzioni degli stanziamenti con effetti sull’indebitamento (perché ulteriori rispetto a quelle disposte per allineamento delle dotazioni di bilancio alle previsioni tendenziali del DEF) figurano:

Molteplici sono le variazioni di spesa senza impatto sull’indebitamento netto (in quanto già considerate nei tendenziali di finanza pubblica)”.