La GCIA di Mestre, su commissione dell’associazione AS.TRO, ha pubblicato l’analisi annuale del settore dei giochi. In questa analisi viene proposto un percorso articolato che inizia dalla presentazione dei dati ufficiali, per arrivare alla stima, con diverse metodologie, del numero degli addetti dell’intero comparto. Partendo da informazioni di fonte camerale per le realtà con attività prevalente quella identificata dal codice ATECO nr 92 «Attività riguardanti le lotterie, le scommesse, le case da gioco», l’analisi è focalizzata sulle attività che hanno dichiarato come loro attività prevalente quella identificata dal codice ATECO nr 92.00.02 «Gestione di apparecchi che consentono vincite in denaro funzionanti a moneta o a gettone».

Risulta evidente che questo è il settore tipico, ma con altrettanta evidenza risulta subito chiaro che il comparto del Gioco Lecito tramite AWP e VLT ha dimensioni maggiori poiché molte aziende del settore hanno codici attività diversi e quindi sfuggono alla rilevazione, inoltre non vengono colte le imprese dell’indotto (costruttori, riparatori, importatori etc), come pure non assume rilievo il peso del settore assimilato, cioè coloro che svolgono altre attività, ma nei cui locali vi sono le Slot (che assicurano proventi).

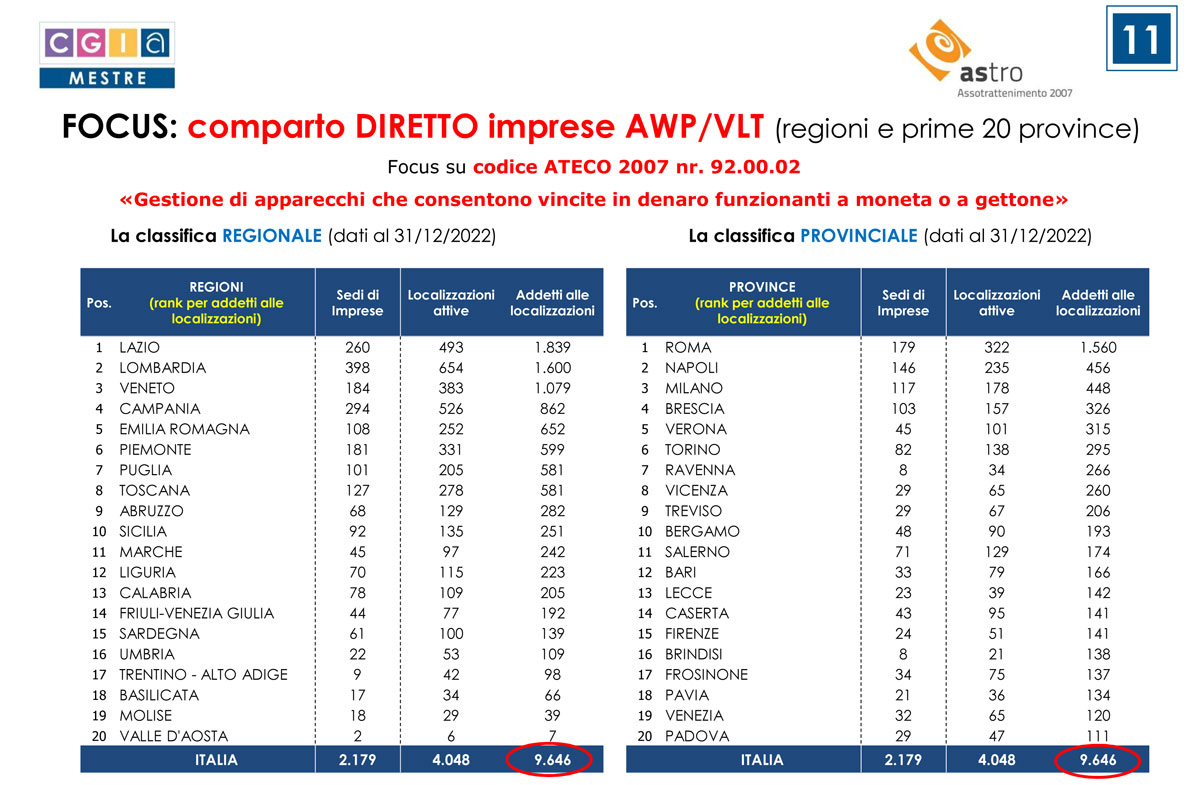

Gli occupati sostenuti dal sistema AWP-VLT a fine 2022 sono circa 45 mila, il comparto è costituito da oltre 53 mila imprese (non sono compresi gli occupati dei concessionari).

Nello studio si legge il Gioco Legale tramite AWP e VLT, risponde a regole precise, è fortemente controllato, assicura determinate percentuali di vincite, è fonte preziosa di gettito per l’Erario e di occupazione per migliaia di lavoratori, si contrappone al gioco illegale.

Il biennio 2020 – 2021 è stato drammatico per il comparto del gioco lecito tramite apparecchi con vincita in denaro che è stato quello che ha subito il più lungo periodo di sospensione dell’attività a causa dell’emergenza sanitaria: 166 giorni nel 2020 e da 151 a 178 nel 2021 a seconda delle Regioni.

Negli anni 2020 – 2021, la raccolta si è pesantemente contratta, arrivando (nel 2021 rispetto al 2019) a un calo di oltre 28,3 miliardi (-61%), rilevanti i danni per le casse dello Stato che ha perso 3,5 miliardi nel 2020 e ulteriori 3,7 nel 2021. Grave l’impatto per le aziende del settore che hanno subito un dimezzamento del fatturato per due anni di fila (-56,8% nel 2020 e -54% nel 2021).

Il 2022 è quindi un anno molto importante, in cui gli operatori del settore hanno potuto svolgere la propria attività senza soffrire periodi di sospensione legati all’emergenza sanitarie. L’analisi dei parametri del comparto è quindi significativa per comprendere se il settore ha recuperato i livelli prepandemia, oppure soffra – rispetto al 2019 – una contrazione a causa delle numerose novità entrate in vigore proprio nel terribile biennio.

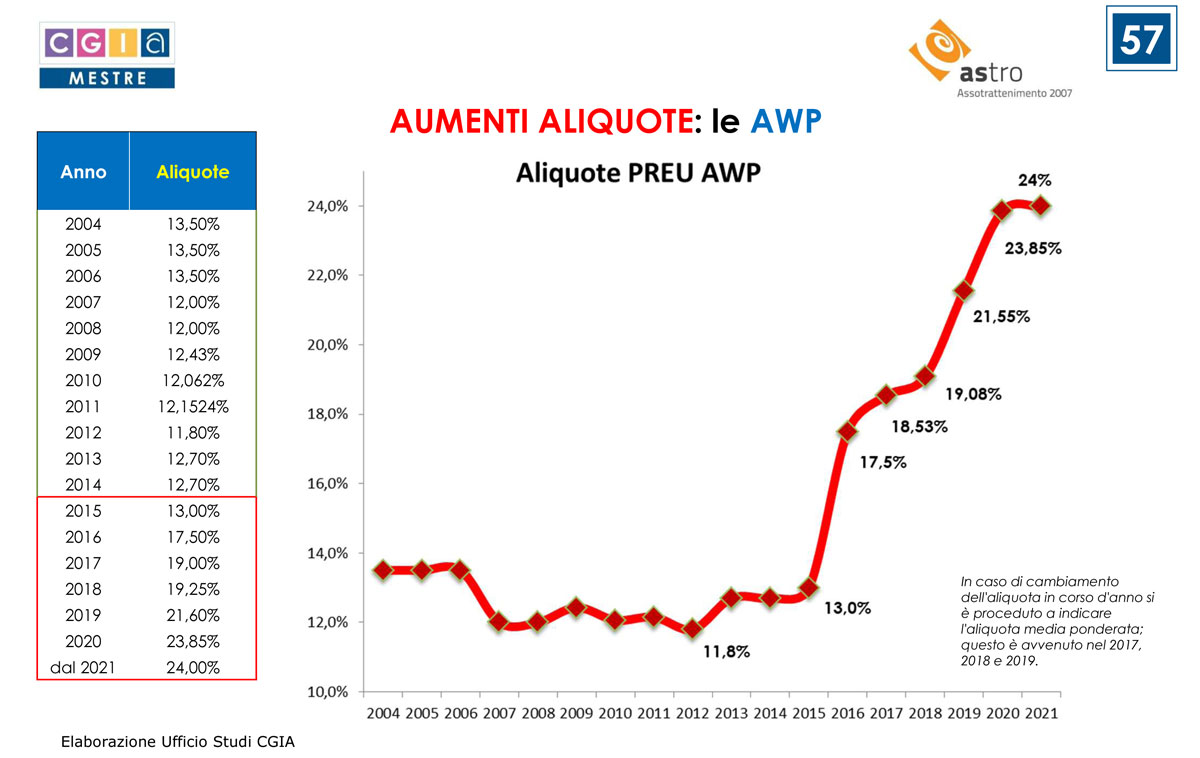

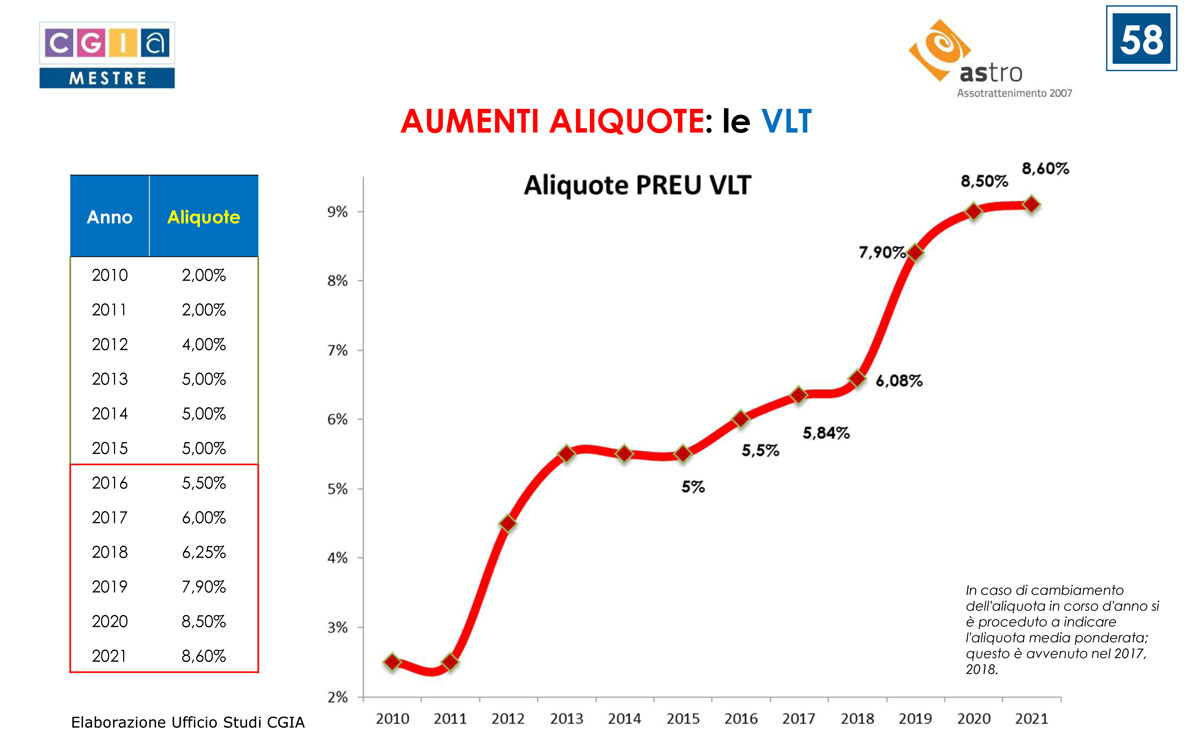

A partire dal 2020 sono state introdotte alcune novità destinate ad impattare negativamente sulla raccolta: introduzione della tessera sanitaria per accedere alle VLT, la riduzione delle soglie del payout e l’aumento della tassa sulle vincite. Inoltre, nel 2020 e nel 2021 si è assistito rispettivamente al 6° e 7° incremento annuo consecutivo delle aliquote del PREU.

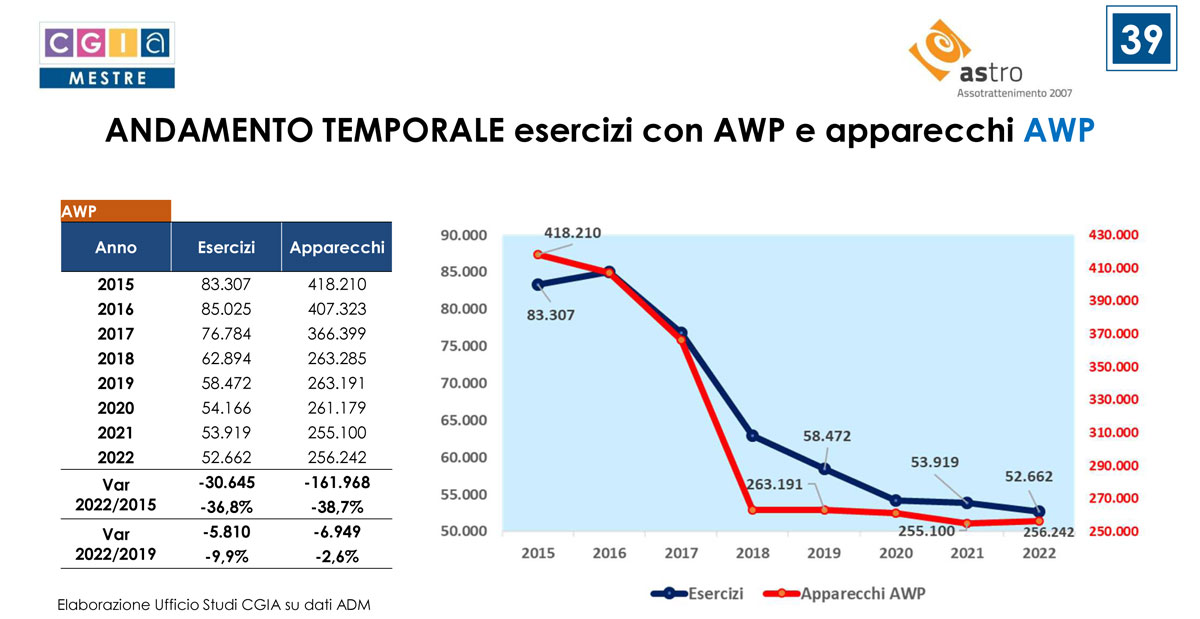

Nel 2022, rispetto al 2019 vi sono quasi 6.000 (-5.810) esercizi in meno nei quali si possono trovare le AWP, che a loro volta sono calate di circa 13 mila unità (6.949 non sono più in esercizio, mentre altre 6.113 sono andare ad incrementare le 18.305 presenti nei magazzini nel 2019).

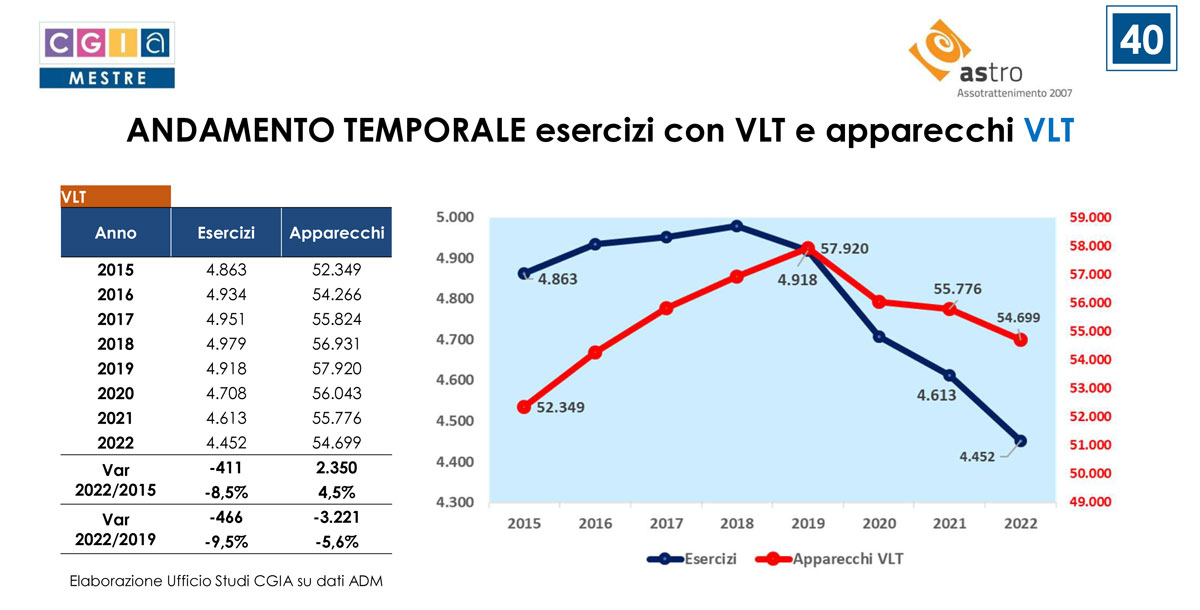

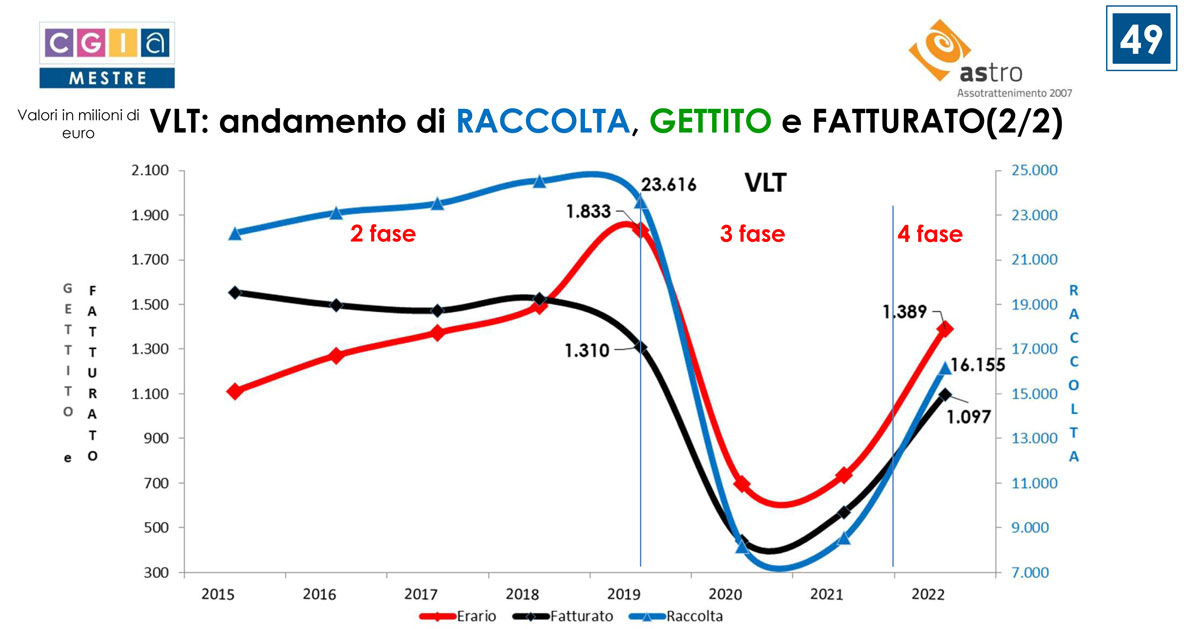

Le sale da gioco in cui si trovano le VLT dal 2019 sono in costante calo: nel 2022 ve ne sono 466 in meno (-9,5%), e si registra un calo di oltre 3.200 VLT (-5,6%).

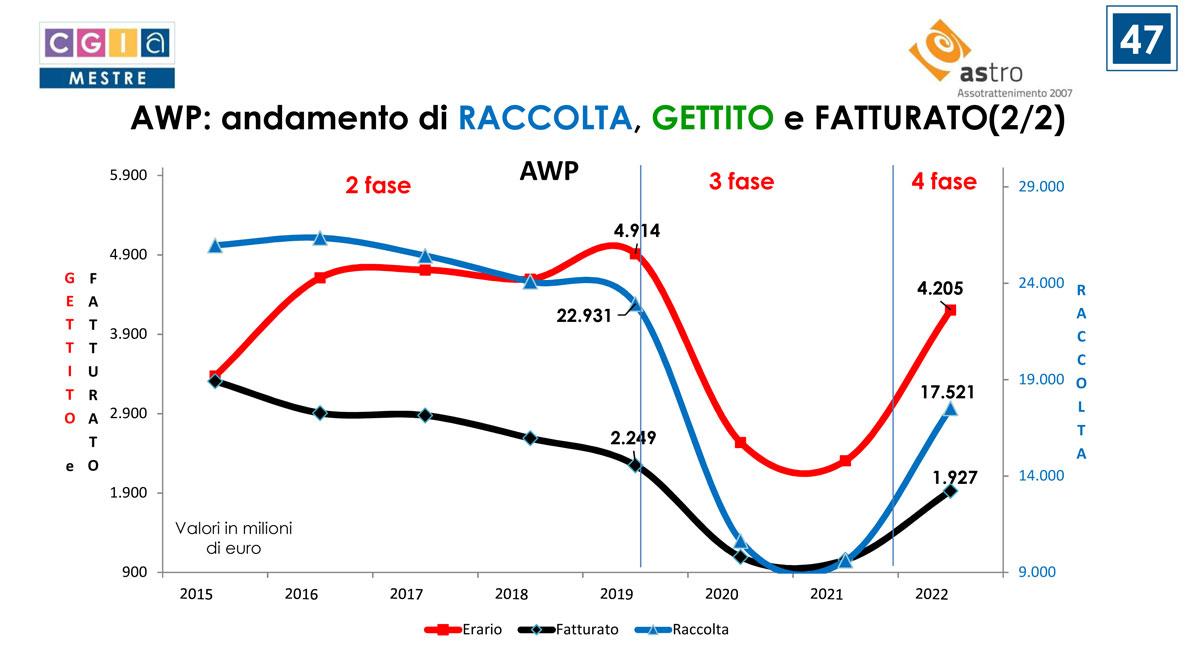

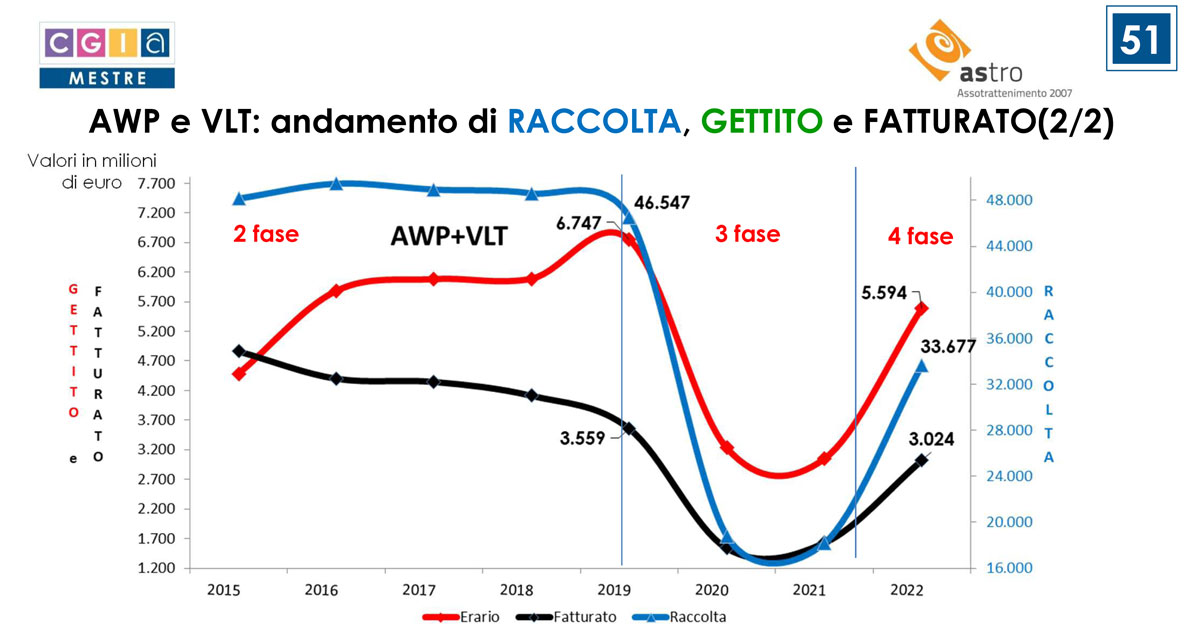

Nel 2022, rispetto al 2019 la raccolta è calata di quasi il 28% (-12,8 miliardi) passando da 46,5 a 33,6 miliardi di euro, le vincite del 31% (-11,1 miliardi di euro) coerentemente alla riduzione del payout.

Dal punto di vista fiscale, il comparto fornisce un contributo ancora importante per l’erario, sebbene in flessione rispetto al pre-Covid. Il gettito del PREU (derivante dalle AWP e dalle VLT) nel 2022 è stato pari a quasi 5,6 miliardi di euro (49,9% del gettito dell’intero settore del gioco lecito. A questo ammontare vanno aggiunte tutte le altre imposte, contributi, tributi che le aziende della filiera AWP/VLT versano, si tratta di almeno ulteriori 800 milioni di euro; di conseguenza, il contributo fiscale complessivo del comparto arriva a superare i 6,4 miliardi di euro. Rispetto al 2019 tuttavia si registra una flessione: il PREU si è contratto del 17% (nonostante l’incremento dell’aliquota risente principalmente della riduzione della raccolta) l’ammontare delle altre imposte si è ridotto del 15,3% a causa della rilevante contrazione dei margini del comparto.

Il fatturato (raccolta al netto delle vincite e del PREU) realizzato nel 2022 dal comparto è stato pari a 3 miliardi, in calo di oltre 500 milioni di euro rispetto al pre-Covid (-15%), tale contrazione riflette il forte calo della raccolta e l’ennesimo inasprimento del PREU; il crollo è mitigato solo dalla riduzione del payout che tuttavia è tra i fattori che concorre a deprimere la raccolta.

La progressiva riduzione dei margini del settore che si è succeduta dal 2018 ha concorso a ridurre il numero degli occupati sostenibili dalla filiera del Gioco Lecito tramite AWP/VLT; osservando la ricostruzione della serie storica esposta nello studio, si può vedere come nel 2022, rispetto al 2018 si siano persi oltre 11 mila addetti. Inoltre nel 2022, rispetto al 2019 (anno pre-pandemia) si stima un calo di 6.500 occupati (- 12,6%).

Infine, allargando lo sguardo all’intero settore del Gioco Lecito si osserva come il comparto delle AWP/VLT sembri andare in controtendenza:

La raccolta dell’intero settore (al netto di quella delle AWP/VLT) è stata costantemente in crescita anche durante la pandemia (grazie al Gioco online);

Le vincite del comparto AWP/VLT, dopo ripetuti ritocchi al payout sono più basse di quasi 1/3 rispetto al 2011, mentre quelle dei rimanenti comparti (complessivamente considerati) sono aumentate di oltre 3,5 volte;

Solo sul versante del prelievo il comparto delle AWP/VLT ha corso di più: nel periodo 2011 – 2022 si è avuto un incremento del 43% a fronte di una crescita dell’intero comparto del 19%;

In termini di incidenza delle varie componenti sulla raccolta, si osserva che il peso delle vincite sulla raccolta delle AWP/VLT è decisamente calato (dal 80% del 2011 al 74% del 2022), mentre ha avuto un andamento inverso quello dei rimanenti comparti (dal 74% del 2011 al 89% del 2022). È aumentato il peso della tassazione sulla raccolta delle AWP/VLT (dal 9% del 2011 al 17% del 2022), mentre è diminuita l’incidenza dell’erario sulla raccolta dei rimanenti comparti del gioco lecito (dal 13% del 2011 al 5% del 2022).