(Jamma) – Una Settimana difficile per chi non ama i numeri. Sono pubblici i numeri del mercato del gioco per l’anno 2012.

I numeri non sono solo cronaca, aiutano a leggere il presente e, per quanto possibile, a “prevedere” il futuro.

Commento ai numeri della corte dei conti

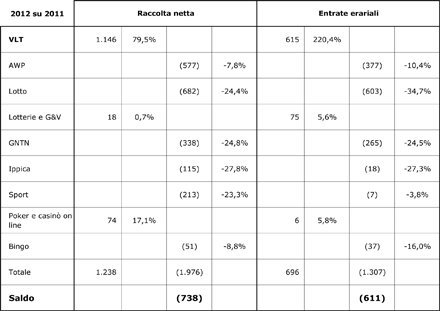

La Corte dei conti ha fornito i numeri sull’andamento del mercato del gioco italiano per l’anno 2012, e sulla base di questi la Settimana di Jamma propone l’analisi del mercato in chiave industriale. I numeri sono riassunti nella tabella che segue.

A fronte di una riduzione della RACCOLTA NETTA del 4,1% (-738 milioni), l’ERARIO è arretrato del 7,1% (meno 611 mlioni) e AAMS più la filiera commerciale solo dell’1,3% (-127 milioni).

La CDC fornisce solo due dati che sono RACCOLTA NETTA ed ENTRATE ERARIALI. L’assunto da cui partiamo è che per ogni singolo tipo di gioco, i dati relativi alla voce:

RACCOLTA NETTA siano stati calcolati, come differenza tra RACCOLTA LORDA e VINCITE;

ENTRATE ERARIALI siano relativi alle entrate al netto di tutti gli altri costi.

Partendo da questa serie di numeri è stata deteriminata una terza serie che è quella relativa alla voce AAMS e FILIERA COMMERCIALE. Voce che è stata calcolata, sempre per ogni singolo tipo di gioco, come differenza tra RACCOLTA NETTA ed ENTRATE ERARIALI. Questa voce contabilizza le entrate realizzate da AAMS a qualsiasi titolo ricevute, ed il corrispettivo della filiera intesa come soma di corrispettivo/ricavo dei concessionari e delle reti di vendita.

Nella tavola che segue vengono riportati tutti i prodotti indicando le differenze rispetto all’anno precedente.

La tavola che segue presenta tutti i dati CDC, rielaborati per aiutare a comprendere come il mercato sia cambiato in ragione del prevalere dell’interesse erariale rispetto all’interesse dei concessionari, o viceversa. L’ordine di presentazione dei prodotti è dettato da motivazioni commerciali e quindi dai fattori concorrenziali (fattori sostitutivi) tra i diversi prodotti.

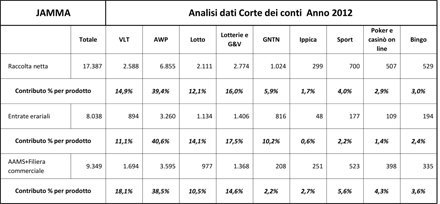

Quote di contribuzione per prodotto

Per chi ama i numeri questa è la tavola chiave che mostra quale è la percentuale di contribuzione alle tre voci principali.

Rapporto che esiste tra venditore e prodotto

Prima di entrare nell’analisi dei diversi prodotti è necessario ricordare il rapporto che esiste tra venditore e prodotto

Chi determina la fortuna di un prodotto è sicuramente il Venditore sulla strada, il quale per ogni prodotto presente nell’offerta complessiva analizza in costi di vendita, arrivando a segmentare l’intera offerta in Prodotti da bancone e Prodotti self service. Questo approccio è particolarmente utile a chi analizza e commenta i dati del mercato, in quanto gli chiarisce l’effetto concorrenza tra prodotti ed il successo di un prodotto rispetto agli altri.

I Prodotti da bancone sono quelli che scontano il costo di vendita dell’Operatore, il Terminalista nel caso dei Giochi di sorte popolari (Lotto etc, e scommesse, ed il Venditore al tavolo nel caso del Bingo di Sala. Il costo del lavoro di vendita incide molto sul payout, quindi generalmente questi prodotti hanno un payout più basso dei prodotti self service.

Sulla scorta dei dati forniti della Corte dei conti, il segmento Prodotti da bancone rappresenta come RACCOLTA NETTA di segmento una quota del 42,0% rispetto al totale, ed hanno perso, nell’anno 2012 rispetto all’anno precedente circa 1.381 milioni, pari ad un meno 15,7%.

I Prodotti self service del canale terrestre sono AWP e VLT.

Le AWP e VLT hanno un costo di vendita che si avvicina allo zero sono molto spinte dai Venditori e di fatto nel corso degli anni hanno riscosso successo quindi tendono a prendere il sopravvento rispetto ai Prodotti da bancone.

Sulla scorta dei dati della Corte dei conti, il segmento Prodotti self service del canale terrestre rappresenta in termini di RACCOLTA NETTA una quota del 54,3% del totale, e rispetto all’anno precedente questi prodotti hanno guadagnato circa 569 milioni, pari ad un 6,4% d’incremento.

VLT – VideoLottery

Il repentino aumento dal 2,00% al 4,00% del PREU, decreto del ottobre 2011, ha colto impreparati i Concessionari ad adeguare i loro sistemi e SOGEI ad omologarli, da cui una drastica riduzione percentuale delle loro entrate rispetto alla raccolta netta (cassetto), si è passati dall’80,7% del 2011 al 65,5% del 2012.

Il parco installato nell’anno di riferimento è aumentato di circa 14.000 unità, l’ultimo dato reso disponibile da AAMS indica, al 21 ottobre 2012, in 45.277 il numero degli apparecchi installati. Quindi in un anno il parco installato è cresciuto di circa il 44,00%, l’aumento del numero delle VLT messe a reddito dai Concessionari ha determinato che la raccolta netta è cresciuta del 79,5%, fino a 2.558 milioni di euro rispetto a 1.442 dell’anno precedente .

L’Entrate erariali sono cresciute del 220,5%: per effetto dell’aumento del PREU e del numero degli apparecchi installati che hanno determinato un aumento della raccolta netta. Nel 2011 le entrate erariale per questo segmento era pari a 279 milioni contro 849 milioni del 2012.

Mentre l’aumento del corrispettivo dell’insieme AAMS più i Concessionari è cresciuto solo del 45,7%.

Ipotizzando una media (tra sale grandi e sale più piccole) di 8 apparecchi per Sala, la stima del numero delle location totale è all’intorno delle 6.000 unità.

Le VLT, ultimo prodotto arrivato nelle sale specializzate per il gioco, hanno trovato un mercato già avviato. Si sono create un mercato anche a danno dei prodotti preesistenti in queste sale (Scommesse ippiche, Bingo e AWP). L’aumento della raccolta netta di 1.146 milioni di euro, ha sottratto liquidità in particolare alle AWP che fino a quel momento regnavano incontrastate.

Intanto nei magazzini contabili dei Concessionari restano fermi 150 milioni di diritti VLT non ancora messi a reddito, chissà se con un nuovo modello di contingentamento degli apparecchi (tema ricorrente in questo periodo), questi diritti a magazzino possano, finalmente, trovare un fine economico.

AWP

Nei due anni a confronto le AWP hanno mantenuto invariato il pay out al 75%.

Il PREU (Entrata erariale) invece è variato, nell’anno 2012 in esame il PREU costava alla filiera l’11,8% del COIN IN contro il 12,2% dell’anno precedente, quindi una riduzione di costo (ENTRATE ERARIALI) dello 0,4%.

La RACCOLTA NETTA, pari a 6.855 milioni, registrata nel 2012 è inferiore del 7,8% rispetto all’anno precedente ciò significa che il COIN IN è diminuito della stessa percentuale.

Tale diminuzione ha trova ragione per l’effetto sostituzione dovuto all’arrivo delle VLT nelle sale specializzate per il gioco dove prima le AWP regnavano incontrastate.

La riduzione del COIN IN ha prodotto un danno economico alla filiera commerciale di circa 200 milioni di euro, pari ad un meno 5,3% rispetto all’anno precedente, se ci confronta con la diminuzione del 7.8% del COIN IN la differenza è data dalla riduzione del PREU.

Le ENTRATE ERARIALI mostrano una flessione complessiva del 10,4%, pari a 377 milioni, dovuto alla riduzione del COIN IN ed alla diminuzione del PREU.

Per effetto del nuovo contingentamento del 2011, nell’anno in esame il numero di AWP in esercizio è aumentato di 20.000 unità, così come è aumentato di circa 10.000 unità il numero dei punti dove il prodotto AWP è disponibile. Il nuovo contingentamento ha aperto all’installazione delle AWP anche le tabaccherie con meno di 10 metri quadrati di superficie.

L’apertura alle AWP nelle piccole tabaccherie si è fatta sentire negativamente anche sulla RACCOLTA NETTA dei GIOCHI DI SORTE POPOLARI che hanno realizzato un meno di 1.000 milioni di euro. La drastica riduzione dei GIOCHI DI SORTE POPOLARI è, forse, dovuta anche al fatto che le piccole tabaccherie che hanno ospitato le AWP per la prima volta nel 2012 sono anche venditrici di Lotto, G&V e Superenalotto.

Lotto

L’analisi della voce Lotto è più complessa in ragione del fatto che i prodotti in realtà sono due e diversi tra loro: il Lotto tradizionale ed il 10eLotto.

Secondo i dati riportati sul bilancio Lottomatica per il 2012: La RACCOLTA LORDA è passata dai 6.810 milioni del 2011 ai 6.221 milioni del 2012, quindi un decremento dell’8,6% tra un anno e l’altro. Mentre la RACCOLTA NETTA ha registrato un decremento superiore del 24,4%, 2.793 milioni del 2011 contro i 2.111 milioni del 2012.

La RACCOLTA NETTA cresce molto di più della RACCOLTA LORDA, evidenziando una forte variazione verso l’alto del payout, che infatti è passato dal 59,0% del 2011 al 66,1% del 2012, una differenza significativa del 7,1%.

La causa dell’aumento del payout è il diverso mix, tra un anno e l’altro, del giocato sul Lotto tradizionale rispetto al 10eLotto. In termini di volumi di gioco: il Lotto tradizionale (che ha un payout molto basso) è diminuito di molto, mentre il 10eLotto (che ha invece un payout molto più alto del Lotto tradizionale) è cresciuto. Ovviamento in entrambi i casi in termini di volume del gioco.

L’ERARIO nel caso del Lotto fa da banco, quindi, come tutti i bookmaker, quando il payout aumenta vede ridursi il margine, infatti nel 2012 rispetto all’anno precedente l’ERARIO ha perso 603 milioni pari al 34,7% .

Da cui la RACCOLTA LORDA -8,6% (meno 589 milioni), ENTRATE ERARIALI -34,7% (meno 603 milioni).

Il corrispettivo della filiera essendo proporzionale alla RACCOLTA LORDA ha subito una pari diminuzione dell’8,6%.

Lotterie e G&V

Secondo i dati riportati sul bilancio Lottomatica per il 2012, la RACCOLTA LORDA del G&V è passata dai 10.111 milioni del 2011 ai 9.729 milioni del 2012, un decremento dell’3,8% tra un anno e l’altro.

La RACCOLTA NETTA ha registrato un incremento dello 0,7%, 2.756 milioni del 2011 contro i 2.774 milioni del 2012.

Lo scostamento tra l’andamento della RACCOLTA NETTA rispetto alla RACCOLTA LORDA, mette in evidenza una variazione verso il basso del payout, dal 72,7% del 2011 al 71,5% del 2012, una differenza minima dell’1,3%,

Per effetto della riduzione del payout, l’ERARIO ha incrementato le sue entrate del 5,6, più 75 milioni rispetto al 2011.

Il corrispettivo della filiera essendo proporzionale alla RACCOLTA LORDA ha subito una pari diminuzione del 3,8%.

Dal bilancio Lottomatica si ricavano due informazioni interessanti, la prima riguarda i biglietti venduti che sono diminuiti dell’8,5%, nel 2012 sono stati venduti 186 milioni di biglietti in meno. La seconda è che contemporaneamente il valore medio del biglietto venduto è incrementato del 5,2%, nel 2012 valeva 4,64 euro contro i 4,41 euro dell’anno precedente.

GNTN (SuperEnalotto)

Il risultato dei GNTN sono: Raccolta netta meno 25,0%, Erario meno 24,5%, Filiera meno 26,0%.

I dati si commentano da soli, il prodotto GNTN da un anno all’altro ha perso un quarto del suo mercato, un trend negativo che dura già da anni, infatti rispetto al 2010 il prodotto GNTN ha dimezzato il suo mercato.

Giochi a base ippica

I dati relativi all’ippica mostrano in modo evidente le difficoltà del settore.

Raccolta netta meno 213 milioni, pari a circa un meno 27,8%.

Le cause della difficoltà del settore sono due, la prima istituzionale e la seconda commerciale.

Sul piano istituzionale sono da registrare due terremoti, il primo la trasformazione dell’UNIRE in ASSI, ed il secondo il successivo accorpamento di ASSI al Ministero dell’Agricoltura (MIPAF). Ad ogni passaggio il settore ha subito una forte frenata.

Inoltre nel 2012 si è registrato un calo del numero di corse su cui scommettere di circa il 21,0%, calo principalmente dovuto alla chiusura degli ippodromi delle grandi città (Roma trotto, Milano trotto ed Napoli trotto e galoppo).

La seconda difficoltà è stata originata dalla concorrenza dei prodotti self service nelle sale scommesse, prima delle AWP, poi anche delle VLT. Prodotti che sono concorrenti alla scommessa ippica rispetto alla liquidità del giocatore, più soldi sono giocati sui prodotti self service meno soldi restano per scommettere sulle corse dei cavalli.

L’effetto concorrenziale dei prodotti self service è dovuto al fatto che lo scommettitore ippico è prevalentemente un giocatore, quindi entra nella Sala per giocare e restandoci per diverse ore, essendo un giocatore prima si lascia tentare e poi coinvolgere dai prodotti self service (AWP e VLT) che sono sempre accesi e disponibili a qualsiasi ora del giorno.

Per questo effetto di concorrenza il gestore della sala non si affligge anzi è molto soddisfatto: calano i costi di vendita (ovvero costi del personale) del prodotto ippica ed aumentano i ricavi, quindi benvenuti i prodotti self service.

L’Ippica il prodotto che ha fondato il sistema italiano del gioco non trova nell’entrate erariali il peso specifico necessario per difendersi. Nel 2012 le entrare erariali generate dalle scommesse sono state solo di 48 milioni contro i 8.000 milioni dell’intero comparto per l’Erario, quindi un marginale 0.60% sul totale.

Altro difetto del prodotto è quello relativo ai costi di gestione elevati, in particolare il totalizzatore nazionale gestito da SOGEI, costi non differenti che originano nell’elevato numero di risorse umane che presidiano il totalizzatore.

Giochi a base sportiva

La RACCOLTA NETTA del prodotto SPORT è diminuita da 913 a 700 milioni per effetto dell’incremento del PAYOUT 82,91% nel 2012 contro il 77,25% del 2011. Aumento determinato dai risultati degli avvenimenti su cui è stato possibile scommettere.

Confrontando i due anni, la RACCOLTA LORDA non ha presentato né forti scostamenti né forti differenze, nel 2012 3.941 contro i 3.849 milioni del 2011, con un incremento marginale del 2,40%.

La riduzione del margine del Concessionario è stata più forte registrando un meno 206 milioni, pari ad un meno 29,0%.

I Concessionari di scommesse non gestiscono direttamente le loro licenze relative messe a reddito nelle Sale e nei Corner, ma si avvalgono di terzi, spesso definiti PREPOSTI, soggetti che sono remunerati in ragione percentuale della RACCOLTA LORDA.

Riepilogando: il Concessionario si remunera in ragione del Margine (RACCOLTA NETTA), mentre il PREPOSTO è remunerato in ragione della RACCOLTA LORDA. Questo particolare modello economico origina una evidente asimmetria. Risultato: il corrispettivo dei Concessionari è sceso del 29,0%, mentre quello dei PREPOSTI è restato invariato.

Dal punto di vista della concorrenza tra prodotti, le scommesse sportive non risentono molto dell’ingresso dei prodotti self service nella sala. Lo scommettitore sportivo entra nella sala per un acquisto mirato non soggiorna nella sala stessa.

Poker e casinò on line

La Corte dei conti per Il Poker a torneo, il Poker cash ed i Casinò games fornisce dati di sintesi.

La RACCOLTA NETTA aumenta di 74 milioni, l’Entrate erariali crescono di 6 milioni, il margine di AAMS più la filiera commerciale è aumentato di 68 milioni.

Procedendo nel separare i dati del dei prodotti poker da quelli dei casino games, nascono alcune perplessità commerciali che condividiamo con i lettori.

1 Poker a torneo e cash

Separando i dati relativi al Poker da quelli dei casinò games, si ottiene per il segmento Poker il seguente risultato: RACCOLTA NETTA meno 24 milioni, Entrate erariali meno 15 milioni e il Margine AAMS più Concessionari meno 9 milioni.

Ancora riflettendo sul fatto che il Poker cash nel 2011 ha lavorato solo sei mesi contro i 12 mesi del 2012, si arriva alla conclusione che il Poker cash ha prodotto solo una perdita ai Concessionari telematici, tanto che molti Concessionari sono usciti dal mercato.

L’enorme crescita della RACCOLTA LORDA aumentata di 2.888 milioni dell’anno 2011, assestandosi ad un totale di 9.148 milioni per l’anno 2012, è stata una delle cause scatenanti della reazione mediatica antagonista, antagonismo che sta trascinando nei problemi tutto il mercato del gioco.

2 Casinò games

Commentare i numeri dei Casinò games, crea un certo entusiasmo. Sono talmente positivi che meritano una tavola specifica.

Considerando che i casinò games nel 2011 hanno lavorato solo sei mesi contro i 12 mesi del 2012, i dati del 2012 dovevano almeno raddoppiare, in realtà sono addirittura triplicati.

Bingo

Il segmento BINGO è composto da due prodotti distinti che utilizzano due diversi canali di vendita, e sono:

Il Bingo di sala, gestito sul canale terrestre, da specifici Concessionari del gioco del Bingo

Il Bingo on line, gestito sul canale internet, dai Concessionari telematici.

I risultati complessivi del prodotto BINGO, mostrano una RACCOLTA NETTA in calo dell’8,8%. Le entrate erariali registrano un calo del 16,0% e corrispettivi per AAMS e per la Filiera in calo dell’4%.

Bingo di sala

Il dato RACCOLTA NETTA DEL BINGO DI SALA, fa riscontrare per il 2012 sul 2011 un arretramento di circa 40 milioni di euro, pari all’intorno di un -7,5%.

Il dato in discesa del BINGO DI SALA si registra da molto tempo, in particolare da quando nelle Sale BINGO sono arrivati i prodotti self service, prima le AWP e successivamente le VLT.

I prodotti self service (AWP e VLT) concorrono rispetto al Bingo sulla liquidità dei giocatori e quindi gli sottraggono soldi per il gioco.

Il Concessionario di una Sala bingo predilige i prodotti self service che, pur avendo un corrispettivo percentuale inferiore al Bingo, gli permettono un forte risparmio su costi di vendita totali della sala ed un aumento dei RICAVI.

Risultato: il ricavo di ogni Concessionario di sala bingo cresce in contro tendenza rispetto all’andamento del gioco principale, ovvero del gioco del Bingo.

Bingo on line

Il Bingo on line è gestito dai Concessionari telematici e come tale risente dei prodotti del canale in particolare dei casinò games in fortissima crescita.

Per il bingo on line è disponibile da fonte ufficiale solo il dato RACCOLTA NETTA che nel 2012 è stato di 43 milioni di euro, contro i 55 dell’anno precedente, quindi un arretramento di 12 milioni pari circa al -22%.