« Les recettes fiscales et contributives des dix premiers mois de 2023 affichent une croissance globale de 28.041 4,4 millions d'euros (+23.596 %) par rapport à la même période de l'année précédente. La dynamique observée est le résultat de l'évolution positive des recettes fiscales (+5,6 millions d'euros, +4.445 pour cent) et de la croissance, en termes de trésorerie, des recettes de cotisations (+2,1 millions d'euros, +XNUMX pour cent)".

C'est ce que l'on lit dans le dernier rapport mensuel d'évolution des recettes fiscales et sociales, élaboré par la Direction des Finances et la Direction de la Comptabilité Générale de l'Etat.

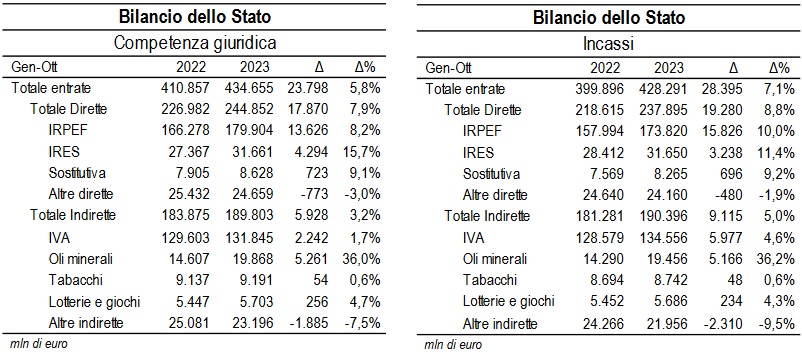

« Les recettes fiscales (1) au cours de la période janvier-octobre ont augmenté de 23.596 millions d'euros (+5,6 %) par rapport à la même période de 2022. Les recettes fiscales inscrites au budget de l'État ont augmenté de 23.798 millions d'euros (+5,8 %). . Les recettes provenant des activités d'évaluation et de contrôle ont légèrement diminué (-11 millions d'euros, -0,1 pour cent). La croissance est également significative pour les recettes des collectivités locales (+2.236 5,0 millions d'euros, +2.427 pour cent). Les postes correctifs – qui réduisent les recettes du budget de l’État – augmentent de 2022 millions d’euros par rapport à la même période de 6,0 (XNUMX pour cent)», ajoute le rapport.

« Au cours des dix premiers mois de 2023, les recettes fiscales de l'État, déterminées sur la base du critère de la compétence juridique, s'élèvent à 434.655 millions d'euros (+23.798 millions d'euros, +5,8 %). Les recettes liées aux impôts directs se sont élevées à 244.852 millions d'euros (+17.870 millions d'euros, +7,9 pour cent) ; ceux relatifs aux impôts indirects s'élèvent à 189.803 millions d'euros (+5.928 millions d'euros, +3,2 pour cent). Parmi les recettes provenant des impôts directs, les recettes de l'IRPEF s'élèvent à 179.904 13.626 millions d'euros (+8,2 12.457 millions d'euros, +8,4 pour cent) principalement en raison de l'augmentation des prélèvements salariés (+1.336 9,3 millions d'euros, +31.661 pour cent) et de la composante d'autoliquidation ( +4.294 15,7 millions d'euros, +1.597 pour cent). L'IRES s'élève à 49,8 millions d'euros (+597 millions d'euros, +723 pour cent). L'évolution des retenues à la source sur les bénéfices distribués par les personnes morales (+9,1 millions d'euros, +2022%), de l'impôt de substitution sur la revalorisation des indemnités de départ et sur les rendements des fonds de pension (+2.287 millions d'euros) et de l'impôt de substitution sont positives. l'impôt sur le revenu et les retenues à la source sur les intérêts et autres revenus du capital (+77,7 millions d'euros, +2022 pour cent). Les recettes de l'impôt de substitution sur les revenus du capital et les plus-values diminuent en raison du résultat enregistré en février sur l'épargne gérée résultant des fortes baisses des marchés, concentrée surtout au premier semestre 1.931 (-93,7 131.845 millions d'euros, -2.242 pour cent ). Les recettes de l'impôt de remplacement sur la valeur active des fonds de pension diminuent également en raison de la forte contraction des rendements enregistrée en 1,7 (-116.091 millions d'euros, -5.532%). Parmi les impôts indirects, les recettes de TVA s'élèvent à 5,0 millions d'euros (+15.754 millions d'euros, +3.290 pour cent) : 17,3 millions d'euros (+779 millions d'euros, +12,3 pour cent) proviennent de la composante relative au commerce intérieur ; XNUMX millions d'euros (-XNUMX millions d'euros, -XNUMX pour cent) du prélèvement sur les importations. Les recettes du droit de timbre sont en baisse (-XNUMX millions d'euros, -XNUMX pour cent). Dans

les recettes des accises sur les produits énergétiques, leurs dérivés et produits assimilés (huiles minérales) ont augmenté (+5.261 36,0 millions d'euros, +2022 pour cent), ce qui se compare à un niveau de recettes de XNUMX qui intégrait les effets de la réduction des taux d'accises fixée à contenir les coûts énergétiques. Les revenus des loteries et autres activités de jeux se sont élevés à 5.703 256 millions d'euros, soit une augmentation de 4,7 millions d'euros (+ XNUMX %)», souligne encore le rapport.

(1) Nota bene : à partir de 2023, des changements ont été introduits dans les critères de classification entre recettes fiscales et recettes non fiscales. En particulier le chapitre relatif au jeu de lotto qui jusqu'en 2022 était classée parmi les recettes fiscales, est ramenée en 2023 dans les recettes non fiscales. Au contraire, les revenus relatifs au précompte mobilier sur les gains de jeux lotto qui, jusqu'en 2022 étaient classées comme non fiscales, à partir de 2023 sont imputées aux recettes fiscales. Les données présentées dans ce rapport ont été ajustées pour les comparaisons entre 2022 et 2023.

: « ICE Barcelona accueillera la plus grande participation de professionnels des casinos européens »")

: « Nous ne quittons pas Euromat »")

, perquisition de la Guardia di Finanza dans un établissement commercial : salle à sous sans surveillance trouvée avec accès gratuit la nuit, le propriétaire condamné à une amende")

: « Transformer ce marché florissant en une opportunité de formation et de sensibilisation »")