“Los ingresos por impuestos y contribuciones en los primeros diez meses de 2023 muestran un crecimiento global de 28.041 millones de euros (+4,4 por ciento) en comparación con el mismo período del año anterior. La dinámica observada es resultado de la evolución positiva de los ingresos tributarios (+23.596 millones de euros, +5,6 por ciento) y del crecimiento, en términos de caja, de los ingresos por contribuciones (+4.445 millones de euros, +2,1 por ciento)".

Esto es lo que leemos en el último informe mensual sobre la evolución de los ingresos fiscales y de la Seguridad Social, elaborado por el Departamento de Hacienda y el Departamento de Contabilidad General del Estado.

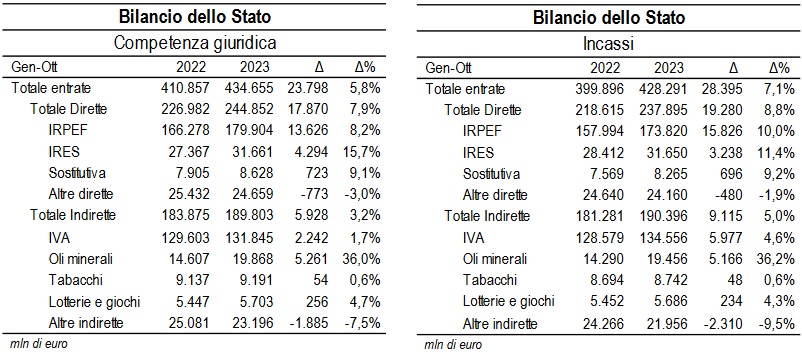

“Los ingresos tributarios (1) en el período enero-octubre aumentaron en 23.596 millones de euros (+5,6 por ciento) en comparación con el mismo período de 2022. Los ingresos por impuestos contabilizados en el presupuesto estatal crecieron en 23.798 millones de euros (+ 5,8 por ciento) . Los ingresos por actividades de evaluación y control disminuyeron ligeramente (-11 millones de euros, -0,1 por ciento). El crecimiento también es significativo para los ingresos de las autoridades locales (+2.236 millones de euros, +5,0 por ciento). Las partidas correctivas, que reducen los ingresos del presupuesto estatal, aumentan en 2.427 millones de euros en comparación con el mismo período de 2022 (6,0 por ciento)”, añade el informe.

“En los diez primeros meses de 2023, los ingresos tributarios estatales, determinados según el criterio de competencia legal, ascienden a 434.655 millones de euros (+23.798 millones de euros, +5,8 por ciento). Los ingresos por impuestos directos ascendieron a 244.852 millones de euros (+17.870 millones de euros, +7,9 por ciento); los relativos a impuestos indirectos ascendieron a 189.803 millones de euros (+5.928 millones de euros, +3,2 por ciento). Entre los ingresos derivados de impuestos directos, los ingresos del IRPEF se sitúan en 179.904 millones de euros (+13.626 millones de euros, +8,2 por ciento) debido principalmente al aumento de las retenciones a empleados (+12.457 millones de euros, +8,4 por ciento) y al componente de autoliquidación ( +1.336 millones de euros, +9,3 por ciento). El IRES ascendió a 31.661 millones de euros (+4.294 millones de euros, +15,7 por ciento). Positivas son las tendencias de las retenciones sobre los beneficios distribuidos por las personas jurídicas (+1.597 millones de euros, +49,8 por ciento), en el impuesto sustitutivo sobre la revalorización de las indemnizaciones y sobre los rendimientos de los fondos de pensiones (+597 millones de euros) y del impuesto sustituto impuesto sobre la renta y sobre retenciones a cuenta sobre intereses y otros rendimientos del capital (+723 millones de euros, +9,1 por ciento). La recaudación del impuesto sustitutivo sobre las rentas y plusvalías desciende debido al resultado registrado en febrero sobre el ahorro gestionado derivado de las fuertes caídas del mercado, concentrado sobre todo en el primer semestre de 2022 (-2.287 millones de euros, -77,7 por ciento). ). Los ingresos por el impuesto sustitutivo sobre el valor activo de los fondos de pensiones también están disminuyendo debido a la fuerte contracción de la rentabilidad registrada en 2022 (-1.931 millones de euros, -93,7 por ciento). Entre los impuestos indirectos, los ingresos por IVA ascienden a 131.845 millones de euros (+2.242 millones de euros, +1,7 por ciento): 116.091 millones de euros (+5.532 millones de euros, +5,0 por ciento) derivan del componente relativo al comercio interior; 15.754 millones de euros (-3.290 millones de euros, -17,3 por ciento) procedentes del gravamen a las importaciones. Los ingresos por derechos de timbre están disminuyendo (-779 millones de euros, -12,3 por ciento). En

Los ingresos por impuestos especiales sobre productos energéticos, sus derivados y productos similares (aceites minerales) aumentaron (+5.261 millones de euros, +36,0 por ciento), lo que se compara con un nivel de ingresos de 2022 que incorporó los efectos de la reducción de los tipos de impuestos especiales fijados para contener los costos de energía. Los ingresos de loterías y otras actividades de juego ascendieron a 5.703 millones de euros, un aumento de 256 millones de euros (+4,7 por ciento)“, destaca el informe.

(1) Nota bene: a partir de 2023 se introducen cambios en los criterios de clasificación entre ingresos tributarios y no tributarios. En particular, el capítulo relativo al juego de lotto que hasta 2022 se había clasificado entre los ingresos tributarios, en 2023 se vuelve a incorporar a los ingresos no tributarios. Por el contrario, los ingresos correspondientes a la retención a cuenta sobre los premios del juego lotto que, hasta 2022 estaban clasificados como no tributarios, a partir de 2023 se imputan a ingresos tributarios. Los datos presentados en este Informe han sido ajustados para comparaciones entre 2022 y 2023.

: “ICE Barcelona acogerá la mayor participación de profesionales de casinos europeos”")

: “No nos vamos de Euromat”")

, bombardeo de la Guardia di Finanza en un establecimiento comercial: se encontró una sala de máquinas desatendida con libre acceso por la noche, el propietario fue multado")

: “Transformar este próspero mercado en una oportunidad de formación y sensibilización”")