„Die Steuer- und Beitragseinnahmen weisen in den ersten zehn Monaten 2023 insgesamt ein Wachstum von 28.041 Millionen Euro (+4,4 Prozent) im Vergleich zum Vorjahreszeitraum auf. Die beobachtete Dynamik ist das Ergebnis der positiven Veränderung der Steuereinnahmen (+23.596 Millionen Euro, +5,6 Prozent) und des Cash-Wachstums der Beitragseinnahmen (+4.445 Millionen Euro, +2,1 Prozent).

Das lesen wir im neuesten Monatsbericht über die Entwicklung der Steuer- und Sozialversicherungseinnahmen, der vom Finanzministerium und dem Ministerium für allgemeine Rechnungsführung des Staates erstellt wurde.

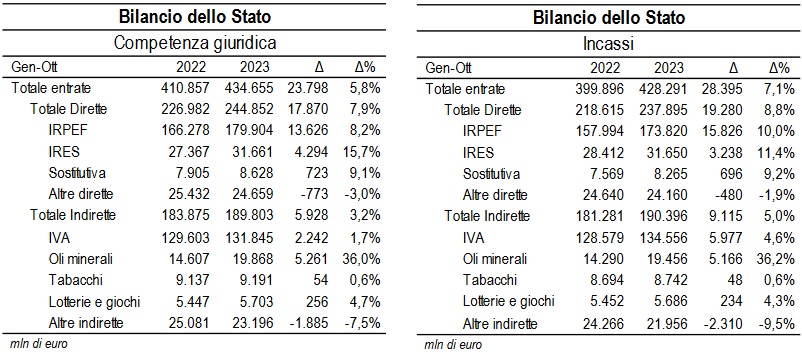

„Die Steuereinnahmen (1) stiegen im Zeitraum Januar-Oktober um 23.596 Millionen Euro (+5,6 Prozent) im Vergleich zum gleichen Zeitraum im Jahr 2022. Die im Staatshaushalt ausgewiesenen Steuereinnahmen stiegen um 23.798 Millionen Euro (+5,8 Prozent) . Die Einnahmen aus Bewertungs- und Kontrolltätigkeiten gingen leicht zurück (-11 Millionen Euro, -0,1 Prozent). Auch bei den Einnahmen der Kommunen ist das Wachstum deutlich spürbar (+2.236 Millionen Euro, +5,0 Prozent). „Korrekturposten – die die Einnahmen des Staatshaushalts verringern – steigen im Vergleich zum gleichen Zeitraum im Jahr 2.427 um 2022 Millionen Euro (6,0 Prozent)“, heißt es in dem Bericht weiter.

„In den ersten zehn Monaten des Jahres 2023 belaufen sich die auf Grundlage des Rechtskompetenzkriteriums ermittelten Steuereinnahmen der Länder auf 434.655 Millionen Euro (+23.798 Millionen Euro, +5,8 Prozent). Die Einnahmen aus den direkten Steuern beliefen sich auf 244.852 Millionen Euro (+17.870 Millionen Euro, +7,9 Prozent); die indirekten Steuern beliefen sich auf 189.803 Millionen Euro (+5.928 Millionen Euro, +3,2 Prozent). Unter den Einnahmen aus direkten Steuern beliefen sich die IRPEF-Einnahmen auf 179.904 Millionen Euro (+13.626 Millionen Euro, +8,2 Prozent), was hauptsächlich auf den Anstieg der Arbeitnehmereinbehalte (+12.457 Millionen Euro, +8,4 Prozent) und die Selbstliquidationskomponente zurückzuführen ist ( +1.336 Millionen Euro, +9,3 Prozent). IRES belief sich auf 31.661 Millionen Euro (+4.294 Millionen Euro, +15,7 Prozent). Positiv ist die Entwicklung bei der Einbehaltung von Gewinnausschüttungen juristischer Personen (+1.597 Millionen Euro, +49,8 Prozent), bei der Ersatzsteuer auf die Neubewertung von Abfindungen und auf Erträge von Pensionskassen (+597 Millionen Euro) und bei der Ersatzsteuer Steuern vom Einkommen und vom Einbehalt von Zinsen und anderen Kapitalerträgen (+723 Millionen Euro, +9,1 Prozent). Die Einnahmen aus der Ersatzsteuer auf Kapitalerträge und Kapitalerträge sinken aufgrund des im Februar verzeichneten Ergebnisses bei den verwalteten Ersparnissen aufgrund der starken Marktrückgänge, die sich vor allem auf das erste Halbjahr 2022 konzentrierten (-2.287 Millionen Euro, -77,7 pro Hundert). ). Auch die Einnahmen aus der Ersatzsteuer auf den Aktivwert der Pensionskassen gehen aufgrund des starken Renditerückgangs im Jahr 2022 zurück (-1.931 Millionen Euro, -93,7 Prozent). Bei den indirekten Steuern betragen die Umsatzsteuereinnahmen 131.845 Millionen Euro (+2.242 Millionen Euro, +1,7 Prozent): 116.091 Millionen Euro (+5.532 Millionen Euro, +5,0 Prozent) stammen aus der Komponente des Binnenhandels; 15.754 Millionen Euro (-3.290 Millionen Euro, -17,3 Prozent) aus der Einfuhrabgabe. Die Einnahmen aus der Stempelsteuer gehen zurück (-779 Millionen Euro, -12,3 Prozent). In

Die Einnahmen aus der Verbrauchsteuer auf Energieerzeugnisse, deren Derivate und ähnliche Produkte (Mineralöle) stiegen (+5.261 Millionen Euro, +36,0 Prozent), verglichen mit einem Einnahmenniveau von 2022, das die Auswirkungen der vorgesehenen Senkung der Verbrauchsteuersätze berücksichtigte enthalten Energiekosten. Die Einnahmen aus Lotterien und anderen Glücksspielaktivitäten beliefen sich auf 5.703 Millionen Euro, ein Anstieg um 256 Millionen Euro (+4,7 Prozent).“, hebt der Bericht weiter hervor.

(1) Hinweis: Ab 2023 wurden einige Änderungen an den Klassifizierungskriterien zwischen Steuereinnahmen und Nichtsteuereinnahmen eingeführt. Insbesondere das Kapitel zum Spiel von lotto die bis 2022 den Steuereinnahmen zugeordnet waren, werden im Jahr 2023 wieder den Nichtsteuereinnahmen zugerechnet. Im Gegenteil, die Einkünfte aus der Quellensteuer auf Spielgewinne lotto die bis 2022 als steuerfremd eingestuft wurden, werden ab 2023 dem Steueraufkommen zugerechnet. Die in diesem Bericht präsentierten Daten wurden für Vergleiche zwischen 2022 und 2023 angepasst.

: „ICE Barcelona wird die größte Beteiligung europäischer Casino-Profis beherbergen“")

: „Wir verlassen Euromat nicht“")

, Razzia der Guardia di Finanza in einem Gewerbebetrieb: Unbeaufsichtigter Slot-Raum mit freiem Zugang in der Nacht gefunden, Geldstrafe gegen den Eigentümer")

: „Umwandlung dieses florierenden Marktes in eine Möglichkeit zur Schulung und Steigerung des Bekanntheitsgrades“")